Einzelansicht

Fr., 27. Sept. 2019 Huber, Valentina

Ansgar Belke als Referent und Discussant auf dem 26th Annual Meeting der German Finance Association (DGF)

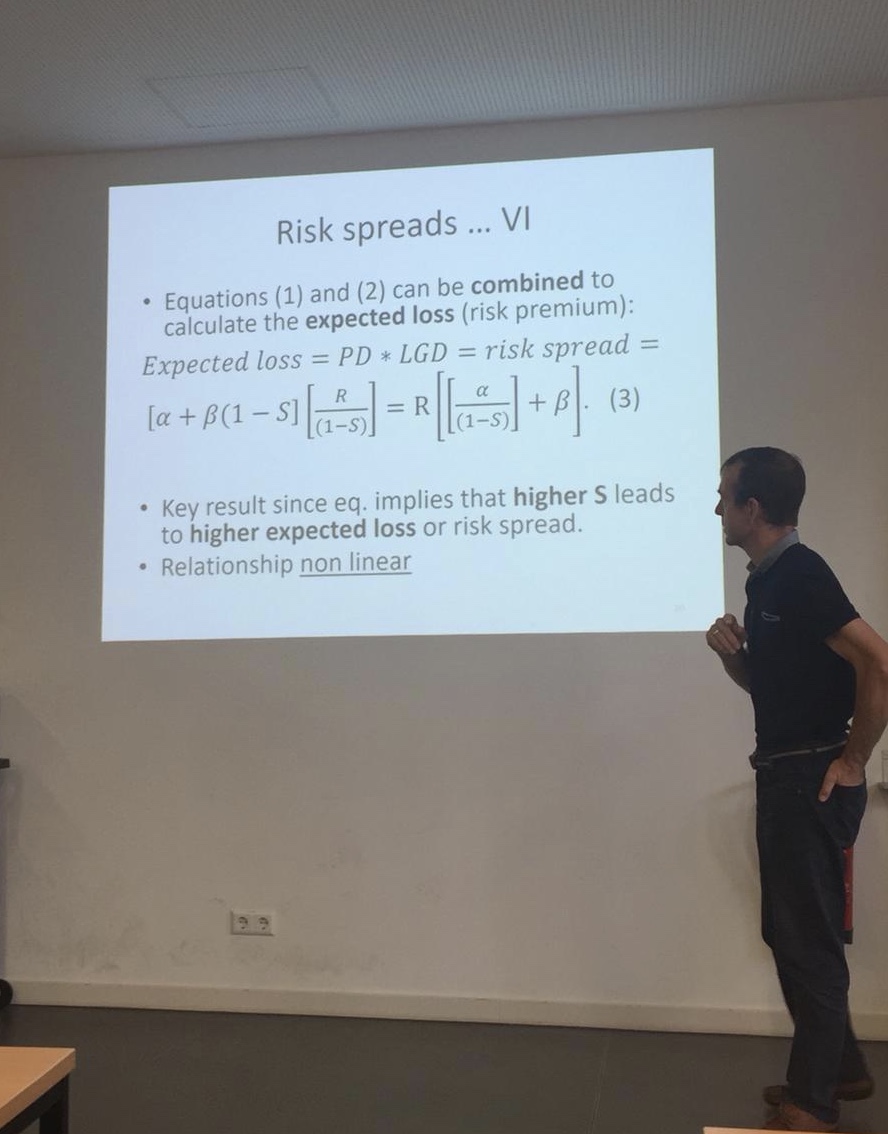

Ansgar Belke hat am 28.09.2019 im Rahmen des 26th Annual Meeting of the German Finance Association (DGF) an der Universität Duisburg-Essen zum Thema "Event Studies, the Random Walk Hypothesis and Risk Spreads: What Role for Central Bank Sovereign Bond Purchases in the Euro Area?" (gemeinsam mit Daniel Gros, CEPS Brüssel) vor getragen (Session 'Central Banking II'). Er diskutierte in derselben Session das Papier "Backtesting Expected Shortfall via Multi-quantile Regression" von Ophélie Couperier (CREST - ENSAE, France), und Jérémy Leymarie (LEO - University of Orléans, France). Er war auch Chair dieser Session.

Mehr Informationen finden Sie hier.

Aktuelles:

- Ausschreibung: Wissenschaftliche Hilfskraft (ohne Abschluss) für Transkriptionsarbeiten historischer Prozessakten (20h/Monat)05.05.25

- Neue Veröffentlichung von Prof. Lamla im Journal of Monetary Economics14.01.24

- Neue Veröffentlichung von Prof. Lamla im Journal of Economic Surveys15.11.23

- Neue Veröffentlichung von Prof. Lamla im Journal of International Financial Markets, Institutions and Money01.11.23